過払い金と利息

Q.過払い金にも利息がつくのですか?

過払い金の計算にも2種類あります。

過払い利息をつける計算と過払い利息をつけない計算です。

過払い金は、その発生後、年5パーセントの利息をつけて請求することができます。

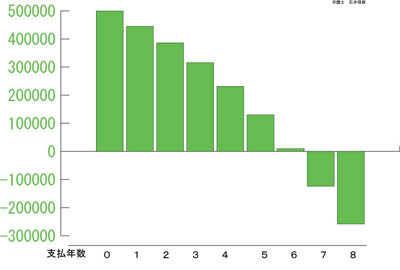

このグラフは、支払年数とともに、グレーゾーン金利で、借金が減っていく一つのシミュレーションです。

横軸が支払年数ですので、年27パーセントの利息を4年程度支払っていると、借金は実は半分に減っており、7年程度支払っていると既に完済して過払いになっているという図です。

この図のうち、5年目までの上に出ている部分は、借金が減ってはいるものの、まだ残っている状態です。

この状態のときには、利息制限法により、年18パーセントの支払義務があります。

つまり、あなたから消費者金融などに年18パーセントの利息を支払っている状態です。

ところが、7年目以降の下に出ている部分は、過払い金となり、こちらに権利が出てきます。

この状態のときは、過払い金を支払う側が年5パーセントの利息を支払わなければなりません。

つまり、消費者金融などからあなたに対して年5パーセントの利息を支払わないといけないのです。

過払い金の事件を取り扱っている弁護士であれば、過払い利息をつけた計算を採用して請求しますが、貸金業者側からは「過払い利息をつけない計算ですと・・・」という提案がされるのがほとんどです。

一応、法的には、このような過払い利息は、貸金業者が「悪意の受益者」と認定されなければ発生しないものとされていますので、消費者金融などは過払い金の裁判で、この点を争ってきます。

ただ、ほとんどの場合に、過払い利息を付ける計算が採用されていますので、そのような計算をして請求することが大切です。

この過払い利息を付けた計算か、付けない計算かでは、取引内容によって金額が大きく変わってきます。

たとえば、ある方のセディナに対する計算ですと

過払い利息をつけない計算 → 過払い金元金205万円

過払い利息をつける計算 → 過払い金元金255万円+利息59万円

と、100万円以上の差額が出ます。

元金まで変わってくるのは、過払い金が発生した後に、もう一度借入をしているような場合、借金への充当額が変わってくるためです。

返しては借りて、という取引を続けている人ほど、過払い金元金部分の差額も大きくなってきます。